界面新闻记者 |

界面新闻编辑 | 许悦

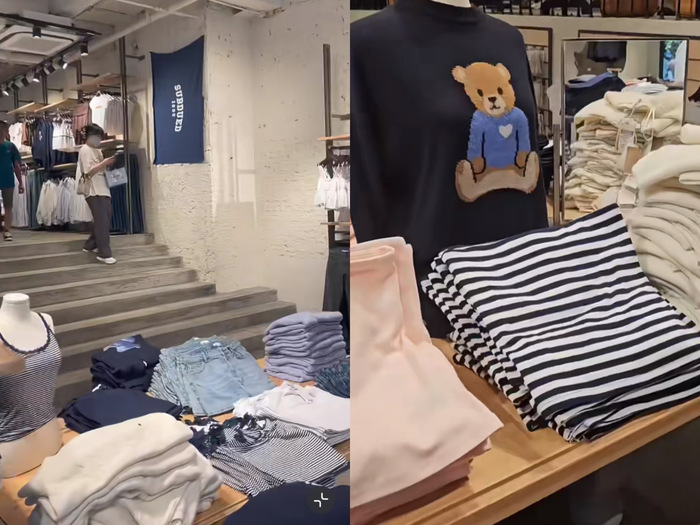

与Brandy Melville(下称“BM”)一样来自意大利的少女装快时尚品牌Subdued也漂洋过海来到中国,日前在上海开出其亚洲首店。

Subdued和BM在品牌定位和店铺风格上都有相似之处,比如其产品也是以紧身T恤、卫衣、牛仔裤等年轻化休闲单品为主,多用小熊、五角星、蝴蝶结、爱心等少女风图案;店铺也采用仓储式陈列且为街边店,实际上该店离BM上海门店仅有十几分钟的步行距离。但Subdued的产品有尺码区分,且定价略高于BM,服装类产品价格带大约在200元到600元间,因此被一些消费者称为“BM贵替”。

不过Subdued的拓店节奏比BM更快。BM自2018年进入中国,截至目前在内地仅有三家门店,分别位于上海、北京和成都。而Subdued刚开出首店,就已经在社交平台上招募位于成都的导购,该品牌称“正在努力筹备新的线下店及线上购买渠道”。目前Subdued暂未入驻中国的第三方电商平台。

Subdued在中国的动作符合其在2024年提出的全球扩张计划。

2024年3月,投资公司NUO收购了Subdued的30%股权,NUO是由法拉利的大股东意大利Exor集团与香港环球投资有限公司(WWICL)在2021年成立的合资公司,主要投资意大利的高端消费品企业。据路透社援引知情人士消息,该项投资价值在7000万欧元(约合人民币5.5亿元)。

据时尚杂志The Spin Off报道,Subdued的联合创始人兼首席执行官Alessandro Orsini在当时表示,通过和NUO的合作,品牌能够在已经扎根的欧洲市场之外加速全球发展。NUO方面则补充,Subdued将重点瞄准中国和北美市场。Subdued官网显示,这个创立于1990年代初的品牌目前在全球共有130家门店,大部分位于欧洲。另据路透社报道,Subdued 2023年营收约为1.2亿欧元(约合人民币9.4亿元),其中超50%来自意大利之外的市场。

Subdued押注中国市场的胜算几何,仍待市场给出反馈。但至少目前来看,Subdued获得的反响远不如BM初进中国时那般热烈。不仅是因为有意大利“老乡”BM在前,近些年中国本土也有不少与BM类似的少女装品牌相继在各大城市开店,它们都稀释了Subdued带给中国消费者的新鲜感。

何况Subdued所瞄准的年轻人——据品牌创始人介绍是14岁到20岁刚开始发展自身时尚风格的年轻人——恰恰又是爱追随潮流、忠诚度不高的客群。在中国市场,这一点也能从走大众路线的年轻化品牌的更迭中得到体现。

如果说初代的年轻化品牌是2010年以前步行街时代的美特斯邦威、森马、以纯、真维斯、班尼路等内地或港资品牌,那么紧随其后的便是一批伴随购物中心崛起而发展起来的外资快时尚品牌们,尤其是快时尚巨头们专为年轻群体推出的子品牌,如Zara的姐妹品牌Stradivarius、Bershka和Pull&Bear,同属H&M集团的Monki,优衣库姐妹品牌GU,Abercrombie&Fitch旗下的Hollister,另外还有GAP、Forever 21、C&A等。

然而这些曾经推翻前浪的后浪们都难以避免地陷入品牌老化、业绩下滑的困境。在中国拥有多品牌矩阵的外资快时尚要么选择将年轻化品牌撤出中国,如Zara母公司Inditex和H&M集团,要么如GU或Hollister一样采取迂回策略,暂缓扩张并等待二次创业的时机。而那些“单枪匹马”的品牌则倾向于将中国区业务转手给中国公司运营,GAP、Forever 21、C&A、Cache Cache等皆是如此。

与此同时,取代前述品牌来争取新一代少女少男的品牌也逐渐冒头,与此前外资快时尚品牌占主导不同,新一代的年轻化品牌中不乏国货品牌的身影,且呈现出风格细分的趋势。

例如在以BM、Chuu为代表的辣妹装赛道,就有如Basemeng FG、W management、Weekend Hub、Bettersay、Chic Park等本土品牌紧随其后,而偏街头潮流的年轻化品牌,则有wassup、beaster、boneless等,另外还有如PSO brand、MASONPRINCE、bosie、Crying center等各自强调生活化潮流、复古都市、无性别的年轻潮牌。这些品牌均在线下扩张销售网络。

这批年轻化品牌的另一个特点是,它们在店铺、营销、用户运营等方面都有更多样的玩法。例如一些品牌在选址上不局限于标准的购物中心店,更青睐个性化的非标商业或街边店,例如Weekend Hub和MASONPRINCE都将首店开在广州东山口。此外,相较于请代言人、拍摄时尚大片等高举高打的营销方式,不少品牌倾向于以成本较低的社交媒体营销或社群运营等方式来做品牌。

显然,如今中国市场的年轻化服饰领域里不再是头部品牌高度集中的局面,品牌定位越来越细分、强调个性化和追随潮流已成趋势。不过值得提到的是,当前正盛的运动户外风潮虽与年轻客群的重合度不小,但新品牌无法轻易搅动其格局。

尽管已有品牌在这样做,如初代国货快时尚美特斯邦威近期提出要转型户外,做“始祖鸟平替”;2020年才成立、从潮牌起家的蓝岐则试图用做潮牌的方式做户外品牌;前述不少品牌也或多或少推出了运动风单品。但目前来看,这仍难以转移传统运动品牌对年轻人的吸引力。明显的对比是,当年轻化快时尚品牌在过去二十多年里经历了几轮迭代后,中国运动鞋服市场仍由耐克、阿迪达斯、安踏、李宁等品牌牢牢占据头部位置。

还没有评论,来说两句吧...