出品:新浪财经上市公司研究院

作者:坤

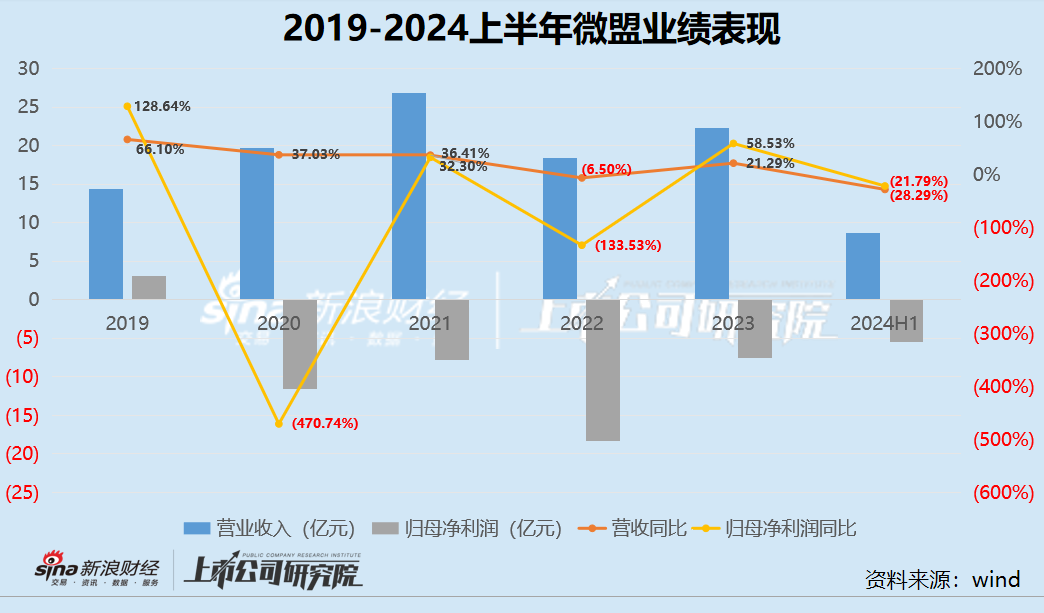

近日,微盟发布了2024上半年财报,实现收入8.67亿元,同比减少28.29%;同期实现期内亏损5.70亿元,相比去年同期的亏损4.70亿元扩大21.3%,而这已经是微盟自2020年由盈转亏以来的第五年亏损;同期经调整净亏损为0.46亿元,相比去年同期的2.50亿元则亏损收窄81.4%。

与电商SaaS同行有赞的表现相类似,微盟近年来也难以摆脱收入下滑怪圈,不仅两大业务双双下滑表现不佳,付费商户也在持续流失中。与此同时,尽管实现了一定的亏损收窄,但这背后却是持续控费、裁员优化等一系列举措,试图降本增效但却很难有持续性,公司流动性表现也不容乐观。

没有强劲的业绩支撑,SaaS概念对于市场而言似乎有哑火之意。不仅是有赞的股价在2024年以来已经长期低于一毛钱,微盟近年来也被投资者“用脚投票”。截至2024年9月4日收盘,微盟的股价仅为1.28港元/股,市值仅剩35亿。

收入在下滑28.29%连续第五年亏损 降本增效背后是裁减员工?

从收入增长见顶,到规模缩水,2024上半年微盟的业绩表现仍未完全好转。从2019年以来的业绩表现来看,2022年微盟的收入规模首次出现下滑,而2023年有所回升后,2024上半年则再次下滑,上半年实现收入8.67亿元,远不及以往全年的一半,同比减少28.29%。

更何况,2020年微盟开始由盈转亏后,至今仍未打破亏损魔咒。2020-2023年,微盟的归母净亏损分别为11.57亿元、7.83亿元、18.29亿元、7.58亿元,累计亏损超45亿元。

而2024上半年,微盟集团仍未走出亏损泥淖,实现期内亏损5.70亿元,相比去年同期的亏损4.70亿元扩大21.3%,而这已经是微盟自2020年由盈转亏以来的第五年亏损;同期经调整净亏损为0.46亿元,相比去年同期的2.50亿元则亏损收窄81.4%。

财报中,微盟表示公司上半年减持降本增效和聚焦主业,主动缩减非核心业务和低质量业务,降低了业务规模并削减成本和费用,包括剥离智慧餐饮业务、降低微商城业务和其他小微业务的投入等,诚然在一定程度上解释了公司的收入再下滑。

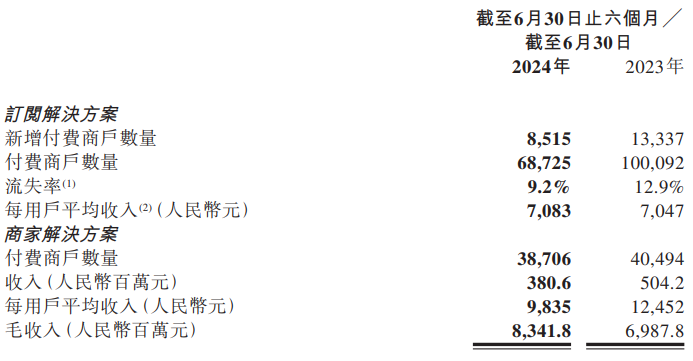

从业务方面来看,微盟的主要业务分为订阅解决方案与商家解决方案,其中订阅解决方案主要为电商零售、餐饮、本地生活等行业提供SaaS软件,商家解决方案是在此基础上向商户提供的营销、运营等增值服务,主要包括微盟在今年初试图出售但又立刻终止计划的微盟营销。

2024上半年,订阅解决方案与商家解决方案出现了双双下滑,其中订阅解决方案业务实现收入4.87亿元,同比减少31.0%,毛利同比下降37.3%;商家解决方案业务实现收入3.81亿元,同比减少24.5%。

但两大业务双双下滑、毛利率减少的同时却实现了亏损的收窄背后,更多却由于微盟集团的持续压缩费用、甚至裁员与优化。

2024上半年,微盟的销售及分销开支为5.65亿元,相比去年同期的8.44亿元减少33.0%;一般及行政开支为2.87亿元,相比去年同期的3.80亿元减少24.5%,其中主要是由于研发开支总额从上年同期的3.19亿元减少至2.34亿元。

不仅是大幅缩减费用,微盟的员工数量也明显减少。财报中,微盟集团自身也表示由于组织优化及控制员工人数,员工成本减少20.3百万元。2021-2023年底,微盟集团的雇员人数分别为8562人、6278人、4584人。但截至最近期的2024上半年,微盟集团的全职雇员人数减少至3952人。短短几年间,公司的员工规模已经削减超过一半。

付费商户持续流失、客单价下滑 市值不到35亿

与同属电商SaaS赛道的有赞表现相类似,近年来微盟集团也难以避免付费商户的流失。

从两项业务的付费商户数量来看,2024上半年,订阅解决方案的新增付费商户数量相比去年同期少了近5000家,从13337家减少至8515家,受此影响,付费商户数量从去年的超过10万家减少至68725家,减少近一半,而与此同时,每用户的平均收入却几乎没有变化。同时,商家解决方案的付费商户数量也从去年同期的40494家减少至38706家,而每用户平均收入却由12452元降至9835元。

资料来源:公司公告

资料来源:公司公告付费商户的减少以及客单价的下滑,对于需要扩大客户群体以实现规模效应的SaaS赛道玩家来说并非积极讯号,而微盟与有赞目前都在经历类似阵痛。

此外,从市场表现来看,微盟集团近年来也不容乐观。从年初时微盟在短短数日内发布了业务重组计划以及计划的终止,市场对此的反应均为大跌。而上半年来,微盟集团的股价更是屡创新低,今年4月曾来到过最低点1.10港元/股。截至2024年9月5日收盘,微盟集团的股价仅为1.28港元/股,市值不到35亿。

还没有评论,来说两句吧...