A股三大股指9月3日集体低开。早盘指数分化,银行股走低拖累沪指盘中跌破2800点,深成指和创指则早盘一度涨超1%。

从盘面上看,锂电池产业链全线反弹,中船系、新能源车、光伏题材活跃;银行、油气、电力、煤炭板块表现低迷。

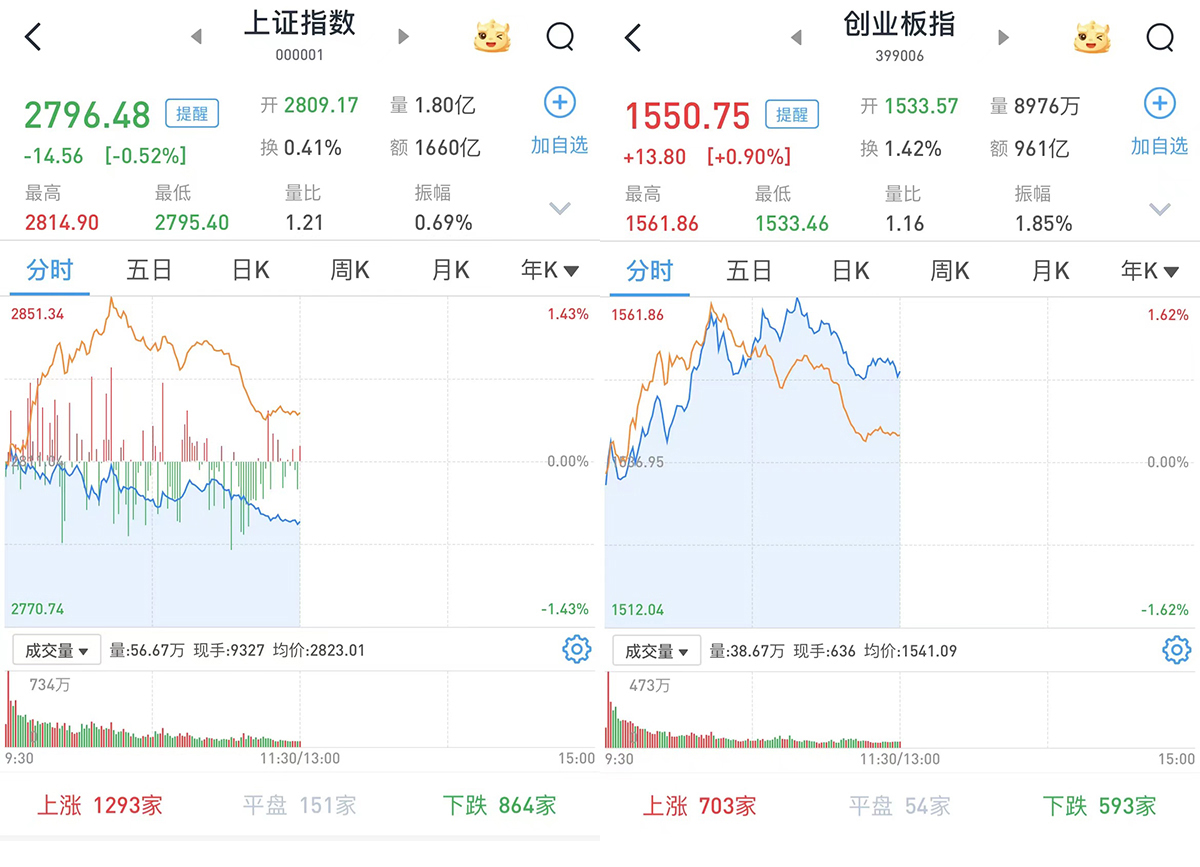

至午间收盘,上证综指跌0.52%,报2796.48点;科创50指数涨0.62%,报674.15点;深证成指涨0.82%,报8239.55点;创业板指涨0.9%,报1550.75点。

Wind统计显示,两市及北交所共2888只股票上涨,2094只股票下跌,平盘有361只股票。

沪深两市早盘成交总额3792亿元;据大智慧VIP,两市及北交所共有46只股票涨幅在9%以上,5只股票跌幅在9%以上。

从盘面上看,反弹一日的银行股成为沪指跌破2800点的重要因素,农业银行(601288)、中国银行(601988)等跌超3%,交通银行(601328)、工商银行(601398)、邮储银行(601658)、建设银行(601939)等跌超2%。

三桶油的拉胯,也助推了沪指低迷的表现,中国石化(600028)、中国石油(601857)、中国海油(600938)分别跌超3%、2%和1%。

锂电池大幅走高,南都电源(300068)、维科技术(600152)等涨停或涨超10%,赢合科技(300457)、科达利(002850)、天奈科技(688116)等涨超6%。

酒类股同样走高,食品饮料反弹,莫高股份(600543)涨停,阳光乳业(001318)、迎驾贡酒(603198)、盐津铺子(002847)等涨超3%。

国海证券指出,5—8月市场连续调整,9月开始进入业绩空窗期,流动性和政策变化重新成为市场核心驱动力,风格切换先行,对当前的市场可以乐观一些。价值和成长风格切换的拐点初步显现,成长相对价值的业绩优势开始走扩,美联储降息也有助于成长相对价值风格的超额收益从历史底部区间开始回升,9月首选行业为汽车、电子、医药生物。

方正证券认为,近期的政策在提振内需方向上提供了边际增量,一定程度上能增强市场对于经济托底的信心但市场可能仍然在期待短期快速的强刺激政策,预期的偏差是导致市场受到压制的重要原因。针对后续市场的表现,政策的落地、延续性和预期扭转的可能性暂时还处在窗口期,需要继续观察以上因素的变化情况,市场短期仍以震荡为主。场内流动性带来的价格调整短期引发市场均值回归,后续反弹有望沿着内需边际变化的方向发生。

光大证券指出,亚非拉市场受益于当地经济发展所带动的电网基建加速,以及共建“一带一路”不断推进,我国电力设备出口有望持续向好;欧美市场则在AI发展、制造业回流、电网更新、新能源建设加速的推动下,景气度仍将上行。我国电力设备出口景气有望延续,仍具有长期投资价值。建议关注三星医疗、思源电气、海兴电力、金盘科技、华明装备。

还没有评论,来说两句吧...