炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:券业行家

由“中信系”高管加持,敲钟上市已有四年的,交出了最新中期成绩单。这家荣获财富管理和投行领域大奖的券商,将以怎样的心态回应投资者的期望呢?

中期业绩承压

8月30日,在最后一批发布2024年中报的上市券商中,行家瞥到了国联证券的身影。

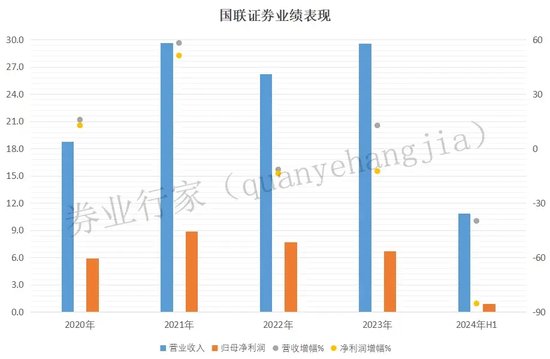

2024年上半年,国联证券营业收入10.86亿元,同比下降39.91%;归母净利润仅为0.88亿元,同比降幅达85.39%。

关于业绩不佳的原因,国联证券表示:主要系国内证券市场指数和交投活跃度表现不佳,投资者风险偏好下行,受证券市场波动影响,公司证券投资业务盈利下滑所致。

历年业绩波动

回想2020年7月,国联证券敲钟上市,至今已有四年之久。在此期间,国联证券的业绩表现,出现了明显波动。

从历年营收情况来看,敲钟上市当年,国联证券营业收入18.76亿元,并在2021年增至29.67亿元;2022年降至26.23亿元;2023年有所反弹,为29.55亿元。2024年上半年营收10.86亿元,未能达到2021年上半年水平。

归母净利润的表现,更是一言难尽。2020年为5.88亿元,2021年增至8.89亿元;2022年和2023年连续下降,分别为7.67亿元和6.71亿元。而在2024年上半年,0.88亿元的归母净利润,甚至不足2020年上半年的三成。

主营条线表现

究竟是哪些业务拖累了整体表现?

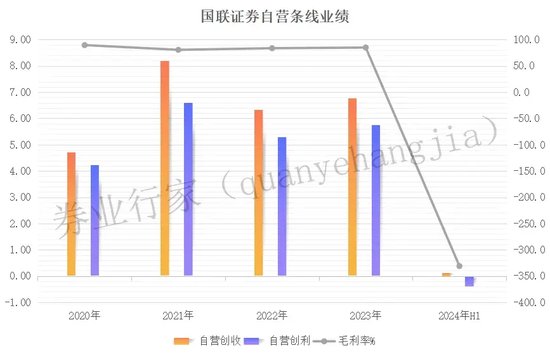

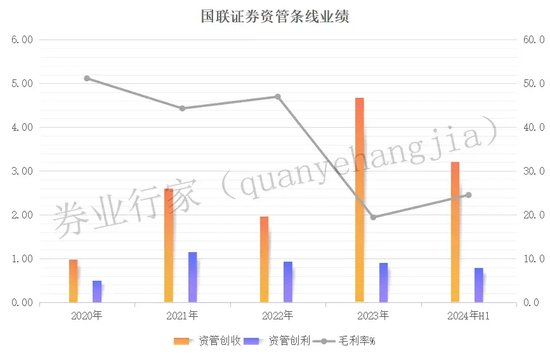

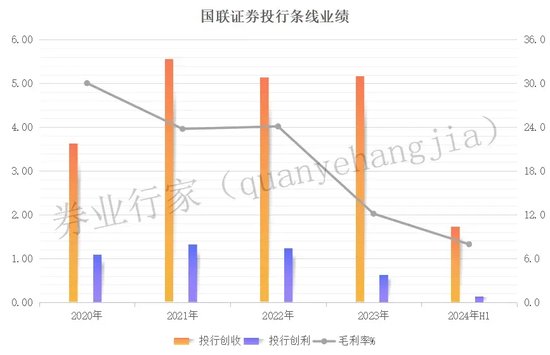

行家查看了合并利润表,主营业务出现了明显分化:自营业务收入3.75亿元,同比下降60.98%。其中“投资收益”项为-3.59亿元,同比下降146.45%;“公允价值变动”项目为7.36亿元,同比增长289.64%。资管业务收入3.12亿元,同比增长111.29%。经纪业务手续费净收入2.79亿元,同比略增6.88%。投行业务揽收1.69亿元,同比下降39.85%。以利息净收入计,信用业务收入-0.89亿元,同比锐减201.16%。

以对营收的贡献计,自营、资管、经纪和投行业务,占比相对较大。而这些业务条线的表现,折射出发展的脉络。

自营成本高企

证券投资条线曾经是毛利率最高的条线。2020年,自营条线创收4.70亿元,创利4.21亿元,毛利率高达89.62%,占总营收的比例为25.05%。

而在2024年上半年,自营业务条线创收0.12亿元,营业利润为-0.39亿元,占总营收的比例仅为1.10%。

据媒体报道,于2020年2月担任国联证券副总裁的李钦先生,分管衍生品部门。履历显示,李钦生于1976年,经济学硕士。早在2004年他就在登记执业,曾任风险管理部任职,2013年12月至2019年4月任职于,曾任风险管理部副总经理、行政负责人。2019年5月,他加入国联证券。

资管异军突起

资管业务条线,近年来大放异彩。

2020年,资管条线创收0.98亿元,创利0.50亿元,占总营收的比例为5.21%。2023年,资管业务创收4.67亿元,创利0.91亿元,占总营收比例提升至15.80%。2024年上半年,资管业务创收3.21亿元,创利0.79亿元,占比进一步升至29.53%。

2023年9月,国联证券资管子公司获批设立。今年年初,中国基金报对国联资管总经理贺巍进行了专访报道。

公开信息显示,贺巍拥有投研背景,早年曾是建银投资交易员。在中信证券资产管理部,他负责固收投资、创新投资和另类投资。任职期间完成从投资向管理的转型,曾管理客户资产规模达千亿。2019年,贺巍加盟国联证券资产管理部门,2023年成为国联资管总经理。

投行表现式微

相对来说,国联证券投行条线的业绩,在2021年达到巅峰之后,连续三年下降。

2020年到2023年,国联证券投行条线创收分别为3.63亿元、5.56亿元、5.13亿元和5.17亿元;创利分别为1.09亿元、1.32亿元、1.24亿元和0.63亿元。2024年上半年,投行条线创收1.73亿元,占营收的比例仅为15.91%;创利0.14亿元,毛利率降至7.96%。

国联证券通过旗下子公司华英证券从事投行业务。目前,华英证券董事长由国联证券董事长葛小波兼任;总经理王世平先生,并没有出现在国联证券高管团队中。

中证协从业人员信息显示,王世平早年曾在中投证券任职(现为中金财富)。他于2006年加入承销保荐,2012年10月获得保代资格。2009年7月至2016年4月任长江投行法定代表人。王世平于2017年3月加入华英证券,同年10月任总经理。

值得注意的是,国联证券拟并购的民生证券,投行业务是最大的强项。并购之后如何解决同业竞争问题,势必是监管关注的重点。

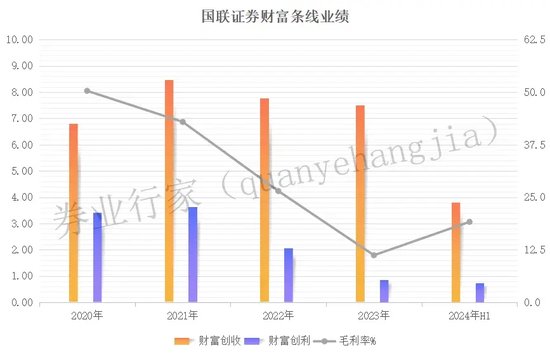

财富管理获奖

财富管理业务,更是国联证券推出的名片。

在国联证券A股上市后的2021年至2023年间,其占比则维持在25%-30%之间。而在2024年上半年,财富管理条线占比攀升至35%左右。

具体数据上,2020年到2023年,国联证券财富管理条线创收分别为6.79亿元、8.47亿元、7.77亿元和7.49亿元;创利分别为3.42亿元、3.64亿元、2.06亿元和0.84亿元。2024年上半年,财富条线创收3.78亿元,创利0.72亿元,毛利率回升至19.14%。

据年报数据统计,国联证券近年来不断推动财富管理业务转型,其业务部门员工人数不断增加,从2020年的1068人增长至2023年的1882人。与此同时,财富管理业务客户规模同样翻番、客户资产增长超200%、员工人均创收增长也近200%。

这从一个侧面反映,国联证券财富管理业务在效益上还需努力。客户规模扩大,但由此产生的成本导致最终获利减少。

并非巧合,国联证券分管财富条线的副总经理尹红卫女士,同样是董事长兼总经理葛小波在中信证券的旧部。

或许因为“中信系”高管背景,国联证券成为国内最早拥有基金投顾试点资格的少数券商之一。

近年来,国联证券不断表示,以基金投顾为抓手,推动财富管理向买方视角的业务模式转型。

今年6月,财联社第三届财富管理论坛暨首届财富管理·华尊奖颁奖典礼上,国联证券董事长兼总经理葛小波名列财富管理领军人物奖名单之中。

中信神话的破灭

关于葛小波,可以说是证券行业的传奇。

他于1997年进入中信证券,曾任投资银行部经理、高级经理,A股上市办公室副主任,风险控制部副总经理和执行总经理,交易与衍生产品业务部、计划财务部、风险管理部、海外业务及固定收益业务行政负责人,执行委员会委员、财务负责人、首席风险官。

在中信证券,他一度拿到超过1500万年薪,是券业“打工人”的“薪酬天花板”。

2019年4月,2019年4月,葛小波受聘加入国联证券任总裁、财务负责人。2022年10月20日,葛小波接任姚志勇成为公司的董事长。

受其影响,多位出身“券业一哥”中信证券的高管,组团加入了国联证券。无论是股东方还是投资者,都对“复刻”中信的成功抱着极大的期望。

这些年里,国联证券积极对外拓展。上市当年就宣布拟与重组,但在半个月后黯然退场。2023年初,国联证券股东方国联集团收购民生证券控股权。而国联证券近期宣布,拟发行股份并购民生证券。

然而,从上市以来的表现来看,国联证券在营业收入扩增的同时,净利润出现了断崖式的下降。曾经许下的雄心壮志,也有待时间的考验。

或许,中信并不是神话,券业黑马也需要脚踏实地。砥砺改革, “一流”征途,更不是停留在口头之上。

行家由衷的希望,国联证券继续书写了中型券商务实奋斗的范本,为投资者带来切实的帮助与价值,创造更优质的产品和服务。

还没有评论,来说两句吧...