炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:太平桥策略随笔

核心结论

海外衰退宽松交易渐起,政治局会议表述更为积极,权益市场短期或将迎来“东升西降”。

观点回顾

——2024 年度策略 《结构新生,主导演进》:国内经济动能转换期,新兴主导产业趋势将逐渐确立,2024年配置“内升外落”, 关注软硬科技。

——20240121 《红利策略仍有效》:经济数据显示政策有所显现,红利策略仍有效,市场接近阶段性底部的胜率在相应提升。

——20240204 《等待资金面问题缓解》:被动卖出和购买意愿寡淡是当前资金面主要矛盾,经济数据修复将成为市场底部反转关键。

——20240407《财报季关注盈利因子配置方向》:强势非农数据或推后美联储降息时点,4 月市场进入业绩窗口期及政策落地期,对盈利端的预期将有望迎来市场重新计价。

01大势与风格

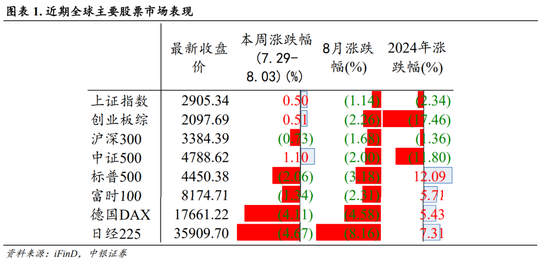

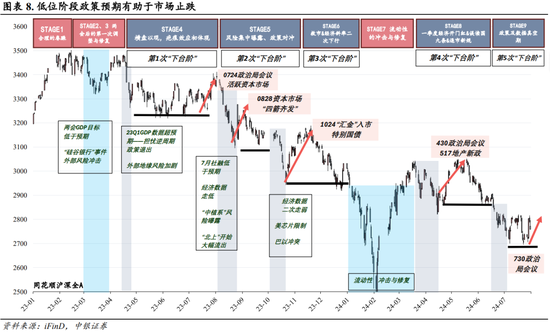

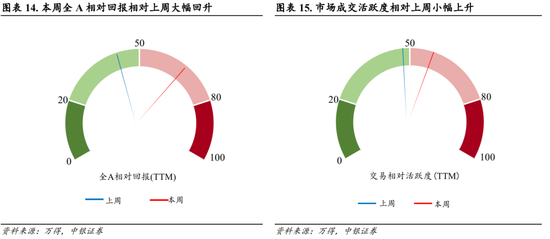

国内政策有望迎来新一轮落地期。本周A股市场在政治局会议以及海外降息预期的影响下出现一定程度的波动。7月政治局会议如期召开,其中特别提到下半年宏观政策“更加给力”与“适时推出一批增量政策举措”,政治局会议对于宏观政策的积极表态使得此前疲弱的市场信心得到了一定提振;政治局会议定调后,各部门稳增长政策有望进入新一轮密集落地阶段。此外,本周后半周海外衰退宽松交易渐起,海外降息周期的开启有望打开国内货币政策空间。上周央行连续调降关键利率,率先打出稳增长第一发子弹。短期来看,国内市场处于货币宽松先行,后续政策等待落地阶段,市场风险偏好阶段性企稳修复,有利于今年以来表现落后中小盘风格估值阶段性修复。往后看,市场风险偏好的真正企稳仍需等待经济高频指标的企稳或修复,经历了政策预期的反复博弈后,市场或倾向于右侧交易,短期或仍将呈现前期低位超跌板块的阶段性估值修复机会。

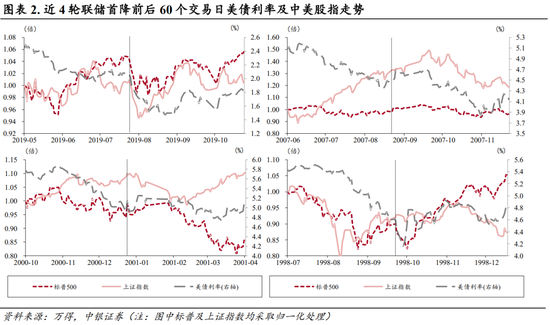

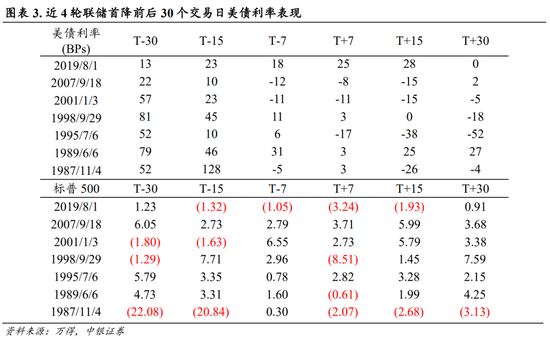

海外降息预期升温,有望释放A股压力。本周美国PMI、就业等基本面数据接连超预期走弱,结合联储7月议息会议后的表态市场解读偏鸽,本周全球市场衰退-降息交易持续升温,年初以来涨幅靠前的美日股市接连出现较大跌幅。总结此前几次联储首降前后资产表现,我们看到,多数情况下,美债利率在联储首降时点来临之前1-2月已经开始下行;首次降息落地后,美债利率下行趋势不变但速度放缓。对于美股,首降时点前后2周,标普500指数的波动性明显增加,反映市场开始计价衰退预期,降息落地后,多数情况下美股会逐步走出估值修复的行情。而对于A股来讲,2016年以前,联储货币政策对于A股影响较弱,比较典型的一轮出现在2019年9月,虽然2019年8月初A股在中美贸易摩擦升级的影响下出现大幅下探,但美经济数据的边际走弱以及中美共振降息周期的开启为A股带来了可观的增量资金。因此,我们认为联储降息周期的开启有望为国内货币政策打开空间,虽然首降落地之前,发达国家权益资产或仍存在波动,但当前A股估值处于国际横向比较极低水位,海外波动对于当前A股影响可控。

02中观行业与景气

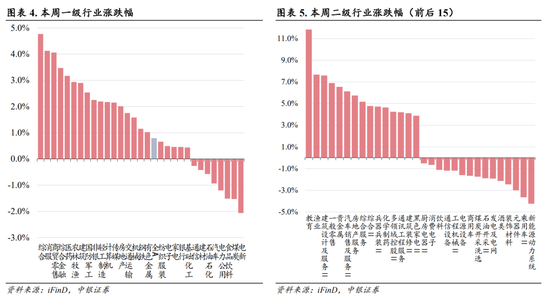

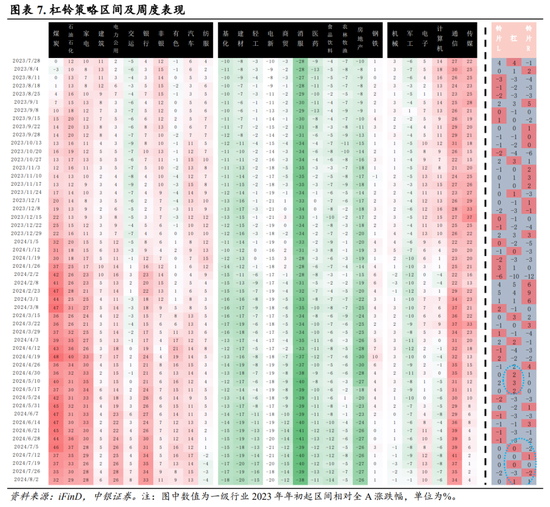

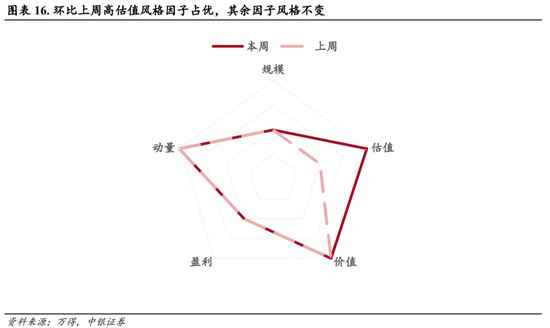

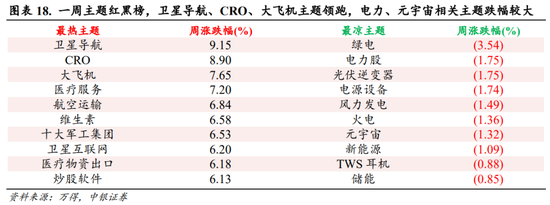

轮动速度高位,科技反攻受阻。本周行业结构方面,红利继续让渡超额收益,科技和顺经济周期行业本周更占优,行业轮动速度因此继续保持高位。周三市场放量大涨提振情绪,主要触发因素为政治局会议明确提出“提振投资者信心,提升资本市场内在稳定性”以及对下半年宏观经济政策加码、加力表述增多。“提振消费为重点扩大国内需求”表述下,消费者服务、商贸零售等行业本周涨幅居前,反映相关板块超跌背景下对于政策信号的正反馈较强。“培育壮大新兴产业和未来产业”表述下,科技行业本周表现亦较为靠前,但受本周后半段外围市场调整影响,科技映射逻辑相关性较高的部分子板块调整带动科技行业整体涨幅有所回落。

本次预期交易的同与不同。自2023年二季度起,由于宏观经济数据及全A盈利数据持续偏温和,历次重要会议前后的预期交易和政策期待成为过去四个季度,市场四次阶段性脉冲反弹的主要驱动逻辑。行至8月,市场再度开启的上涨预期,仍是基于7月30日政治局会议通稿内容催化而形成。从相同点视角而言,本次基于预期的交易或仍为脉冲式,从本次政策内容来看,预期水平与前几次相比或仍处于伯仲之间,市场对预期交易的敏感阈值或也逐步降低,单纯以预期交易推动市场形成趋势性右侧的难度仍大,趋势反转的核心及确认信号在于货币宽松和财政发力效果转化为基本面数据的显现。

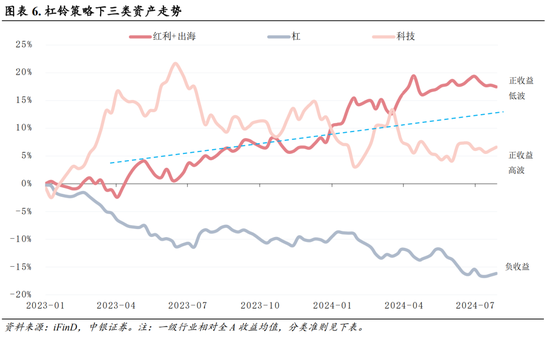

从不同点视角而言,一方面,前期资本市场改革的政策效果正陆续落地并显现,A股内在供需平衡存有显著修复,内在韧性得以增强。另一方面,当前市场估值性价比优势,较前四个季度水平相比已愈发明显,处于明显底部区域。结构视角方面,成长权重当前阶段估值泡沫挤压较为充分,价值红利权重扩张仍有空间,结构拆分后的视角有助于进一步理解、明确,当前权益市场底部夯实程度。整体而言,红利超跌后的布局机会仍需把握,同时底部区间,宏观政策表述加码、加力及“坚定不移完成全年经济社会发展目标任务”的定调也使得当前风格扩散的交易特征尚未演绎完成。

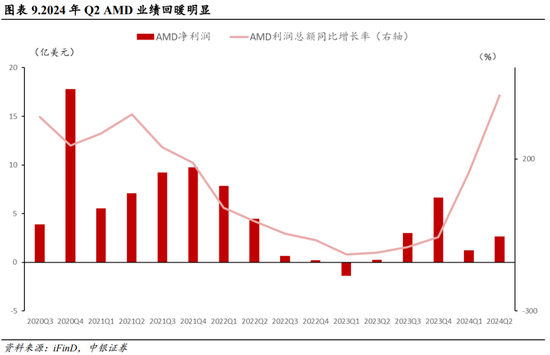

AMD二季度业绩回暖明显,数据中心业务为主要贡献,英伟达Blackwell构架GPU需求超预期,英伟达调高对台积电下单量,AI芯片需求旺盛得到印证。AMD2024年Q2财报发布,营收为58.35亿美元,相比去年同期同比增长了约8.9%;净利润为2.65亿美元,利润总额同比增长率高达409%。分部门来看,数据中心部门营收为28.34亿美元,同比增长115%,环比增长21%;客户端事业部营收为14.92亿美元,同比增长49%,环比增长9%;嵌入式事业部营收为8.61亿美元,同比下降41%,环比增长2%,各部门表现均呈现向上态势,表现良好。

针对此次二季度业绩表现,AMD 董事会主席及首席执行官Lisa Su 博士表示“二季度的营业额和销售增长得益于数据中心事业部创纪录的营业额。其AI业务继续加速攀升,在Instinct系列,EPYC(霄龙)和Ryzen(锐龙)处理器的市场需求带动下,AMD为下半年营业额的强劲增长已做好了充分准备。生成式AI的快速发展推动各个市场对计算能力的更高需求,随着AMD领先的AI解决方案贯穿所有业务线,这为其创造了重要的增长机遇。”业绩展望方面,对于正在进行中的第三季度,AMD当前预期乐观,预计三季度营收可达67亿美元,上下浮动约3亿美元,同环比增幅均有望达到两位数,经调整毛利率约53.5%。

据《经济日报》报道,近期供应链传出消息称,台积电近期准备开始生产英伟达(NVIDIA)最新Blackwell平台构架绘图处理器(GPU),业界人士透露,亚马逊、戴尔、Google、Meta、微软等国际大厂都将导入英伟达Blackwell构架GPU打造AI服务器,需求量超乎预期,为此,英伟达调高对台积电下单量约25%,预期将为下半年业绩增长增加了更多助力。

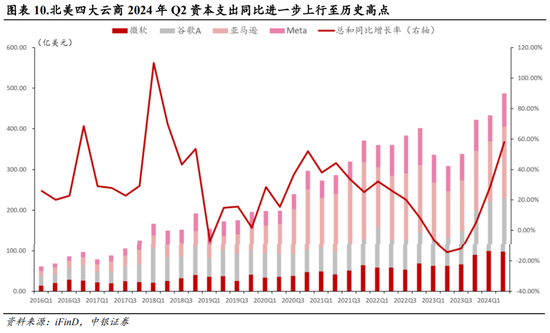

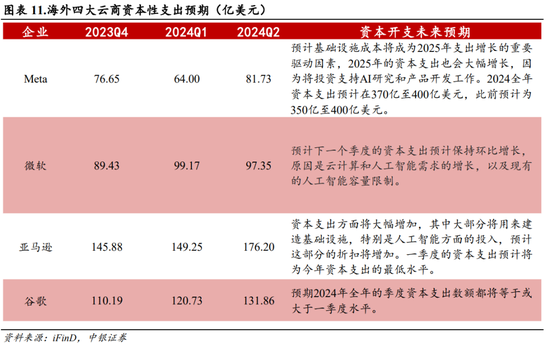

北美四大云商2024年Q2资本支出同比进一步上行至历史高点,资本开支预期指引来看AI算力端旺盛需求有望持续。微软、谷歌、亚马逊、meta四大云厂商近期纷纷发布2024年Q2财报,四家公司资本开支投入同比高达57.99%,延续了2023年下半年以来的上行趋势,并且同比已上行至历史高点,而从全年的资本资本开支预期指引来看,四大公司的高资本开支特别是在数据中心方向的高投入有望延续,如meta将全年资本开支预期从350亿美元-400亿美元上调至370亿美元-400亿美元,微软也表现下一个季度的资本开支预计仍将保持环比增长,北美云厂商资本开支情况和未来预期来看,AI算力端旺盛需求有望持续。

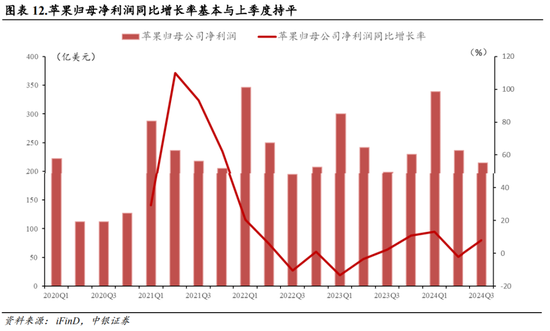

Appleintelligence有望引发新一轮iPhone换机需求,AI端侧可期。北京时间8月2日,苹果公布了第三财季的营收表现,总净营收为857.77亿美元,同比增长4.9%;净利润为214.48亿美元,同比增长7.9%。财报显示,第三财季iPhone收入393.0亿美元,Mac收入为70.1亿美元,iPad收入为71.6亿美元,可穿戴设备、家居与配件收入为81.0亿美元;服务收入为242.1亿美元。

苹果第三财季电话会议显示“苹果公司对Apple Intelligence的带动作用很具有信心,相信Apple Intelligence的推出会促使用户选择换新升级,成为用户选择换机的关键原因之一。”同时,苹果公司首席财务官预测人工智能设备的毛利率将在45.5%至46.5%之间,与本财季毛利率大致相同。

苹果公司将于2024年秋季推出首款AI手机iPhone 16。iPhone 16系列将是苹果首款采用自研5G调制解调器处理器的手机,我们预计其在AI能力、性能升级和设计创新方面将有所突破。据智通财经,苹果计划在2024年下半年推出至少9000万部iPhone 16设备,而2023年下半年iPhone 15的出货量约为8100万部。

03一周市场总览、组合表现及热点追踪

近日山东阳谷县一肉牛养殖场发现炭疽病例,截至8月2日上午10时已有5名直接接触病畜的养殖场工作人员诊断为皮肤炭疽。炭疽是由炭疽芽胞杆菌引起的一种动物源性疾病,牛、羊等动物一般在吃草时经口感染土壤中的炭疽芽孢杆菌,主要在动物间传播并延续,也能感染人。人对炭疽普遍易感,主要经接触病畜及其产品或食用肉类而感染,也可以通过吸入含有炭疽芽孢的粉尘或气溶胶而感染,多见于接触患病动物及动物产品或有食用未煮熟肉类习惯的人。被炭疽芽孢污染的牧地可形成持久疫源地,造成炭疽病常在一定地区内流行。炭疽杆菌芽孢有坚强的抵抗力,在干燥的土壤中可存活数十年,在皮毛制品中可能存活数年;牧场一旦感染,芽孢可存活数年至数十年。

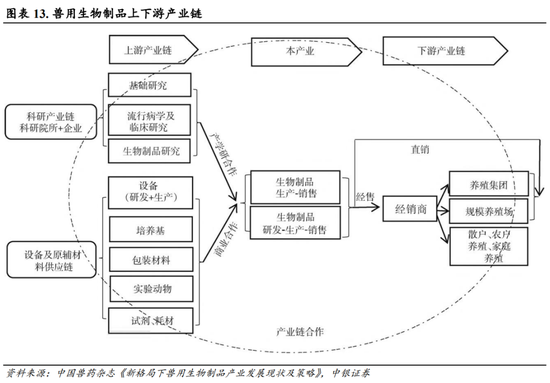

历史上看,畜类疾病的出现势必影响牲畜产能并拉动相关疫苗、抗生素抗病毒药物等兽用生物制品需求。兽用生物制品主要包括疫苗、类毒素、诊断制剂、抗血清、微生态制剂等生物制品,最近几年我国兽用生物制品行业整体呈波动上升态势,随着国家加大对畜牧养殖业的支持力度,市场规模有望持续扩张。而对于炭疽病种,是《中华人民共和国传染病防治法》的规定的乙类传染病,其中肺炭疽按甲类传染病管理,近年来我国炭疽总体发病率较低,年发病率在 0.05/10 万以下,病死率 0.2%~2.7%,但局部暴发时有发生。短期来看本次炭疽疫情或带来应激性兽用生物制品需求,包括炭疽疫苗、医用抗生素等,以降低严重疾病或死亡风险,中长期看兽用生物制品市场受益于规模化养殖带来的渗透率提高。

还没有评论,来说两句吧...