出品:新浪财经上市公司研究院

作者:新消费主张/木予

近日发布2024年半年度业绩预告。

报告期内,公司预计实现总营收108-112亿元,同比大幅增长387.3%-405.3%,较2023年全年收入还要多约15-20亿元;归属于上市公司股东的净利润录得80-120万元,而2023年同期为净亏损557.32万元;扣除非经常性损益后净亏损约为220-330万元,同比显著收窄62.4%-74.9%。

不过,结合第一季度业绩数据来看,万辰集团第二季度的表现难言乐观。4-6月,公司预计实现营收59.70-71.70亿元,环比提升23.6%-48.4%;归母净亏损503.82-543.82万元,而第一季度为净利润623.82万元,增收不增利的局面仍未被彻底打破。

上市后业绩变脸放弃主业 靠合资收购成“量贩零食第一股”

如今的“量贩零食第一股”万辰集团,前身是福建万辰生物科技股份有限公司(下文简称:万辰生物),主营业务为鲜品食用菌的研发、工厂化培育与销售,主要产品包括金针菇、白玉菇、蟹味菇、海鲜菇等,与休闲零食行业基本毫不相关。

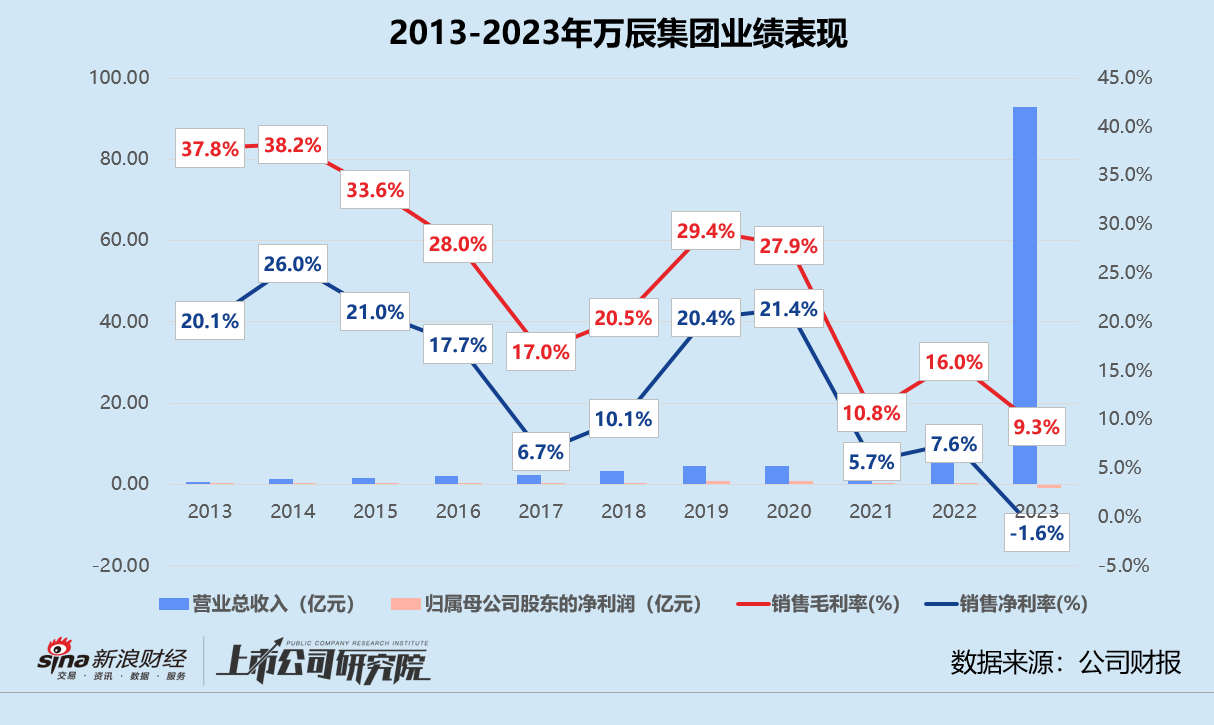

2021年4月,万辰生物由新三板转战深交所创业板,不料上市当年交出的首份“成绩单”就令投资者“大跌眼镜”。据年报信息披露,受原材料价成本上涨、食用菌整体价格下行等不利因素影响,2021年公司总营收约4.26亿元,归母净利润不足2500万元,同比分别减少5.4%、74.7%。此后,万辰生物股价便一路震荡下跌,市值在20个月内蒸发55.9%。

业务转型迫在眉睫,而万辰生物选择勇闯量贩零食赛道,并非毫无缘由。

据公开信息显示,公司董事长王健坤的妻子林该春曾经营连锁零食专卖品牌“零食工坊”,线下直营和加盟门店总数接近300家。而王建坤全资控股的含羞草食品,是一家生产销售果干、坚果、肉制品等休闲零食的企业,不仅与沃尔玛、大润发、等大型商超存在合作,还为、百草味、等零食品牌提供代工。

(来源:含羞草食品官网)

(来源:含羞草食品官网)2022年8月,万辰生物旗下控股子公司南京万兴孵化量贩零食品牌“陆小馋”,同时以901.64万元收购零食工坊持有的部分资产。同年12月及2023年1月和5月,公司通过成立合资子公司南京万好、南京万优和南京万昌,分别与苏皖地区品牌“好想来”、安徽地区品牌“来优品”和江西地区品牌“吖嘀吖嘀”开展量贩零食业务。相关实体向各个子公司出资255万元,持股比例均为51%。

2023年9月,万辰生物先是正式更名为万辰集团,宣布旗下的陆小馋、好想来、来优品和吖嘀吖嘀合并为“好想来”品牌;后又耗资867.75万元收购浙江地区品牌“老婆大人”100%股权,线下门店规模突破3800家,市占率“弯道超车”跃升至第一。

基于公告不完全统计,万辰集团整合五大品牌资金投入至少在2500万元以上。2022年9月至2023年7月期间,公司以自有资金向四家合资子公司提供财务资助合计不超过2.90亿元,借款期限少则12个月,多则36个月。

营收同比翻17倍近百亿 净利率却连降至个位数

高举高打布局的量贩零食业务,于万辰集团而言犹如一把“双刃剑”。

一方面,量贩零食近年来热度持续走高。2021-2022年,国内量贩零食门店数量皆以超100%速度增长。2023年对应市场规模已高达809亿元,同比逆势增长98.7%。据CIC灼识咨询预计,2025年量贩零食行业规模有望触及千亿大关,2027年品牌门店将超3.7万家。

精准踩中风口的万辰集团,营收和股价直接趁势“起飞”。2023年,万辰集团实现总营收92.94亿元,同比翻了近17倍,是过去10年收入总和的3倍有余。其中,量贩零食业务收入约为87.6亿元,为总营收贡献94.2%,2022年同指标仅为12.1%。公司股价也在短短4个月内飙升200%,巅峰时期市值达到71.48亿元。

另一方面,量贩零食店绕过传统经销商向厂商批量直采,商品价格比商超、便利店等传统业态低约20%。线下门店面积通常超过100平米,SKU约1600-2000个,上新速度极快。客单价不高,租金、水电和人工等固定运营成本难有压缩空间,这注定是一门薄利多销的生意。

正因如此,万辰集团2023年创下了成立以来的首次亏损。报告期内,公司归母净亏损约为8292.65万元,而2022年为净利润4776.56万元;销售毛利率和净利率分别降至9.3%-1.6%,与2021年前15%-30%的水平相去甚远。量贩零食业务净亏损约1.05亿元,四个季度对应净利率分别为-2.0%、-2.2%、0.2%、1.8%。

据业绩预告显示,万辰集团“不太赚钱”的状态短期内或难有改善。2024年1-6月,公司量贩零食业务预计收入105-110亿元,同比增长438.8%-464.5%,约占比总营收97.2%-98.2%;剔除股份支付费用后,业务净利润预计2.70-2.94亿元,净利率约为2.6-2.7%,依旧徘徊于个位数区间。

随着零食很忙和赵一鸣零食合并,良品铺子、三只松鼠高调降价,量贩零食市场竞争进一步加剧,资本市场反而趋于冷静。事实上,自2023年7月开始,万辰集团的股价就不断下挫。截至8月12日,公司以20.52元/股收盘,较最高点跌去56.8%,年内跌幅约45.3%。

互挖墙脚、大力补贴 短期借款激增负债率畸高

据魔镜洞察近期发布的《2024年一季度消费新潜力白皮书》测算,2023年底国内量贩零食门店数量已达到2.2-2.5万家,彼时零食很忙和赵一鸣零食组成的鸣鸣很忙门店超6500家,万辰集团旗下的好想来门店共4726家,市场占有率合约45%-51%。

然而,两家头部企业之间的规模之争还远没有鸣金收兵的迹象。截至2024年7月,鸣鸣很忙的门店总数已成功破万,平均每天有27-28家新店开张。好想来品牌门店数量则顺利突破7000家,日均新增门店数在20家左右。

跑马圈地的背后,是对加盟商的抢夺。

公开报道显示,年初万辰集团和鸣鸣很忙卷入“翻牌”罗生门。多个来优品加盟商在社交平台上发布手写声明,联合抵制赵一鸣零食边诱导边威胁加盟商更换门店招牌的行为。零食很忙加盟商也曝光录音称,好想来的招商人员曾数次邀请其带店加盟,表示可根据业绩进行20万元的补贴,每个月进货还能返租返利。双方随后在通告中互相喊话,呼吁停止不正当恶性竞争。

加盟门槛更是一降再降。据最新招商政策显示,万辰集团2024年采取0加盟费、0服务费、0管理费和0配送费模式。迁至更优位置或扩大营业面积的门店,一次性奖励12万元装修补贴。在竞品门店200米以内的门店,公司将全力支持给予活动政策补贴。而鸣鸣很忙的加盟商除了免去加盟费、管理费、培训费、服务费,还能拿到10万元的开店补贴。若遇到竞品门店打折促销,毛利率将补贴至15%。

(来源:官网、官方公众号 上图:好想来 下图:赵一鸣零食)

(来源:官网、官方公众号 上图:好想来 下图:赵一鸣零食)与业内最大的竞争对手短兵相接,万辰集团不得不加大对加盟商的扶持力度,全面建设品牌、供应链和运营团队。据悉,公司计划未来一段时间在上述领域投入12亿元,几乎掏空2023年末账面上的所有货币资金。

此外,门店数量突飞猛进,一定程度上决定了万辰集团的预付款和存货居高不下,占用大量运营资金。2023-2024年第一季度,公司的预付款项分别为2.48亿元、3.56亿元,同比增长476.7%、747.6%;存货分别为7.33亿元、6.92亿元,其中近九成为库存商品。

为了缓解资金吃紧的状况,万辰集团尝试过股权质押和定向增发募资,但最为快捷有效的方式还是举债。2023年,公司短期借款由2022年的1.48亿元激增至5.11亿元,2024年第一季度再提升至6.42亿元。报告期内,万辰集团资产负债率一度高达82.3%,较同期休闲零食企业的平均资产负债率高出27个百分点。

债台高筑换来的增长显然不可持续,万辰集团手中还有多少底牌能坚持到量贩零食决出胜负,有待时间验证。

还没有评论,来说两句吧...