炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

申报缴税4.8亿元!A股公司:力争8月底前复工复产

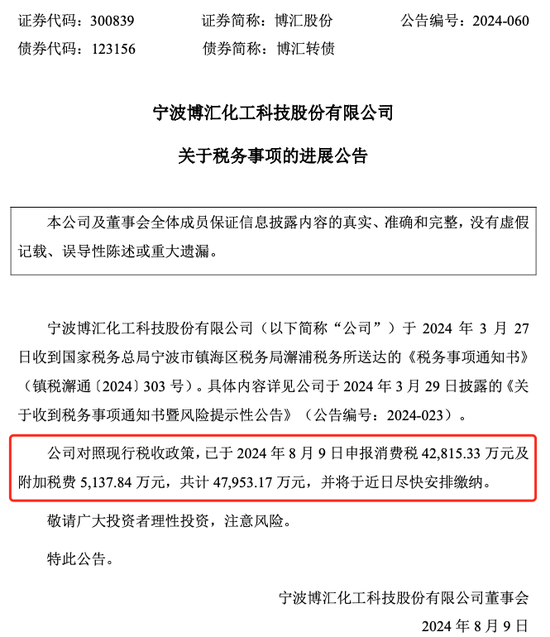

因税务问题引发关注后,(300839) 在8月11日晚间披露重要进展:“公司于2024年8月9日已申报消费税4.28亿元、附加税费5137.84万元,共计4.8亿元,并将于近日尽快安排缴纳。”

此前,3月29日晚间,博汇股份公告收到国家税务总局宁波市镇海区税务局澥浦税务所送达的《税务事项通知书》,要求公司“重芳烃衍生品”按“重芳烃”缴纳消费税。

回溯2023年6月30日,财政部、税务总局发布《关于部分成品油消费税政策执行口径的公告》,其中规定“对石油醚、粗白油、轻质白油、部分工业白油按照溶剂油征收消费税”、“对混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油按照石脑油征收消费税”,政策自发布之日起执行。

博汇股份专注于燃料油深加工细分领域,具有年产40万吨环保芳烃油和年产40万吨重芳烃的生产能力。

2023年7月3日,博汇股份发布风险提示公告,表示成品油消费税政策执行可能会对经营情况产生一定不利影响,不过公司已对售价进行调整,将价格向下游传导,同时将积极向相关部门进行咨询沟通,制定相应应对方案。

今年3月29日晚间的公告显示,博汇股份重芳烃衍生品2023年7月—12月共销售14.04万吨, 2024年1月—3月共销售8.5万吨(预估)。若按通知书缴税,对2023年年度利润及2024年一季度的利润影响分别约为3亿元和2亿元,博汇股份2023年度业绩将由盈利转为大额亏损。

博汇股份当时称,公司已成立应对小组,聘请专业的税务师事务所和律师事务所,对相关法律法规进行梳理论证,对《税务事项通知书》的要求,也存在较大异议。

博汇股份给出的理由包括:第一,根据《中华人民共和国消费税暂行条例实施细则》的规定,消费税是按税目表具体征税的,即税目表中列示的产品要征税,没有列示的就不在征税范围内;第二,税务总局公告的法规中均提到重芳烃和重芳烃衍生品为两种不同产品,并未将重芳烃衍生品归属重芳烃范畴。因此公司将继续与税务机关保持积极沟通。

4月15日晚间,博汇股份回复交易所关注函时,就知悉缴纳消费税事项的最早时点问题作出回应。2023年11月2日,公司收到主管税务机关的风险提示单,提示公司有开具重芳烃衍生品发票,重芳烃是需要按规定征税的,公司存在未足额缴纳消费税的风险。

博汇股份当时称,风险提示单是税务机关履职过程中与企业沟通的常规方式,公司根据风险提示单向主管税务机关反馈提交产品鉴定报告及检测报告,公司生产的重芳烃衍生品不在《财政部、国家税务总局关于部分成品油消费税政策执行口径的公告》文件规定范围内,无需缴纳消费税。

2023年11月14日,主管税务机关工作人员到公司生产现场对重芳烃衍生品产品进行了取样,并封存后送第三方检测,“此后主管税务机关并未提出异议,风险提示单并非缴税通知,因此公司未做风险提示披露”。

博汇股份强调称,在2024年3月27日之前,公司未收到过税务局任何明确要求公司重芳烃衍生品应缴纳消费税的书面通知。

2024年3月27日,博汇股份收到税务部门送达的《税务事项通知书》,要求公司“重芳烃衍生品”按“重芳烃”缴纳消费税。公司收到《税务事项通知书》后,召开相关会议并测算如按税务通知书的要求缴纳消费税额,对公司2023年年度利润及2024年一季度的利润影响。

最新披露的公告显示,博汇股份对照现行税收政策,已于8月9日申报消费税4.28亿元及附加税费5137.84万元,共计4.80亿元,并将于近日尽快安排缴纳。

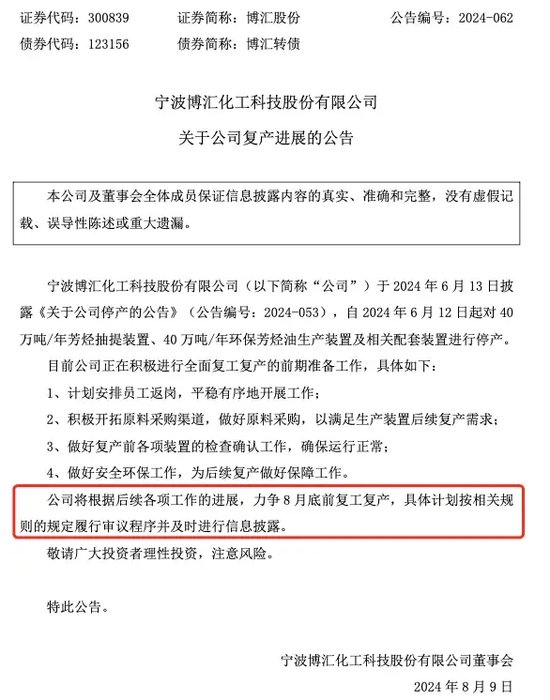

此外,博汇股份于6月13日披露《关于公司停产的公告》,自2024年6月12日起对40万吨/年芳烃抽提装置、40万吨/年环保芳烃油生产装置及相关配套装置进行停产。

最新披露的公告显示,公司将根据后续各项工作的进展,力争8月底前复工复产,具体计划按相关规则的规定履行审议程序并及时进行信息披露。

还没有评论,来说两句吧...