炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

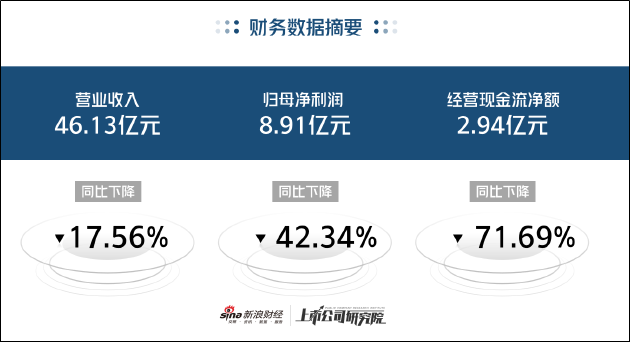

近日,披露2024年半年度报告。公告显示,公司上半年实现营业收入约为46.13亿元,同比下降17.56%;归母净利润约为8.91亿元,同比下降42.34%;对应实现的扣非后归母净利润约为8.31亿元,同比下降42.83%;经营活动产生的现金流量净额为2.94亿元,同比下降71.69%;当期毛利率为72.11%,较去年同期下降6.15个百分点。

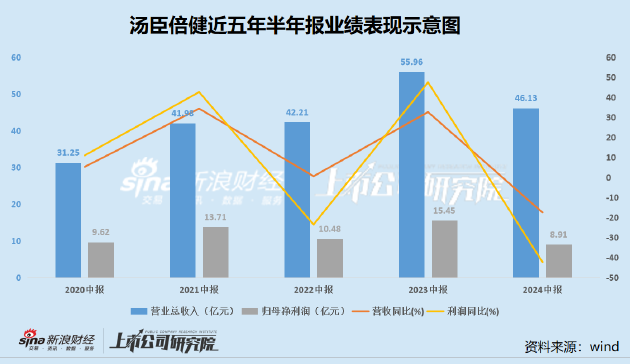

结合往期业绩表现看,汤臣倍健营收为近五年中报首次出现同比下降且降幅较大,归母净利润、扣非净利润双双创下五年新低,经营活动产生的现金流量净额由2023年上半年的10.4亿元大幅缩减至2.94亿元,同比降幅超7成,公司交出近五年间最差半年报成绩单。

分品牌来看,报告期内公司主品牌“汤臣倍健”实现收入26.35亿元,同比下降19.77%;“健力多”实现收入5.91亿元,同比下降16.81%;“lifespace”国内产品实现收入2.10亿元,同比下降24.79%,境外LSG实现收入5.11亿元,同比下降4.72%。分渠道来看,报告期内公司线下渠道实现收入26.29亿元,同比下降15.82%;线上渠道实现收入19.53亿元,同比下降20.54%。

结合行业整体情况来看,受消费疲软影响,2024年上半年行业线下渠道整体份额同比下降,汤臣倍健线下收入降幅与行业基本同步。但同期行业线上渠道呈现双位数增长,而汤臣倍健线上收入同比下滑20.54%,降幅甚至超过了线下渠道,显著跑输行业。

在公司收入全面大幅下降的情况下,公司销售费用仍保持高位,报告期内销售费用为18.22亿元,相较去年同期仅小幅下降0.37%,销售费用率达39.5%。公司在投资者关系活动记录表中提到,公司坚持强品牌战略,信息流投放更加侧重于品牌曝光,在增长较快的兴趣电商渠道公司控制超头投入,增加传统电商平台的外部引流投放,相关转化不及预期,导致费用率增长。

事实上,从市场份额看,近年来抖音等兴趣电商渠道公司的快速崛起已是不争的事实。就保健性食品而言,根据EarlyData数据,2023年保健品线上渠道中,阿里、京东分别占40.50%、22.60%,虽然仍位居前二,但抖音占有的市场份额正在迅速增长,2023年1-8月销售额同比增长133.60%,显著领先阿里和京东。但从汤臣倍健在投资者关系活动记录表中的描述来看,公司投放策略似乎并未根据形势变化而做出调整,依然加码传统电商,这也或是导致公司线上渠道显著跑输行业的原因。

除了营销策略效果不佳之外,公司业绩下滑更深层次的原因在于产品力的不足。从公司自身的产品来看,核心产品蛋白粉、健力多等长期未进行迭代,在当下保健品品类日益细分,目标客群日益精准,超级食物、适应原成分、零食剂型等产品创新不断涌现,竞品品牌大量诞生的今天,或难言竞争力。

在今年的致股东信中,梁允超曾表示,“营销只是好产品的放大器”、“放弃产品创新,就是放弃未来”。汤臣倍健要再用八年时间,初步完成强科技型企业,将公司的资源重点放在“重功能”产品上,以科技力驱动产品力。

然而,从研发费用来看,公司仍未走出重营销,轻研发的路径。2023年汤臣倍健的研发费用仅1.79亿元,不足销售费用的零头,研发费用率同比下降0.11个百分点至1.91%创上市以来的新低。2024上半年,汤臣倍健研发费用只有6978万,研发费用率进一步降至约1.5%。

今年2月,汤臣倍健曾对2024年限制性股票激励计划公司层面业绩考核指标作出调整。调整后的业绩考核目标为:以2022年营业收入为基数,公司2024年至2026年的营业收入增长率分别不低于29.3%、39.6%、50.8%。从上半年业绩来看,若要完成此目标,汤臣倍健下半年压力不小。

还没有评论,来说两句吧...