炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:夏虫工作室/夏噪

核心观点:超20倍溢价收购亏损的关联资产是否涉嫌利益输送?一方面,在标的资产取得重大突破时,控股股东疑似精准低成本拿下联创超导控股权;另一方面,联创超导短短2年,前后两次估值差异也巨大。此外,联创光电自收购公告发布后,股价表现似乎略显逊色。这又是否是投资者对联创光电此次交易在用脚投票呢?

在IPO动态平衡大背景下,并购重组浪潮备受市场关注。

在政策暖风下,今年并购重组数量较往期同年激增。据悉,2023年以来,监管多部门多次提及提高重组市场活力与效率,深化并购重组改革,证监会更是开出“快速审核”,支持“两创”公司等五大利好活跃并购重组的“大礼包”。

Wind数据显示,截止8月5日,A股上市公司涉及重大并购重组数量108家(剔除失败),而去年同期仅为40家,增幅超170%。

注:该表格将实时更新

注:该表格将实时更新从监管层面,并购重组或更倾向于“扶优限劣”,最终导向或是基于整体提升上市公司质量为目标。值得注意的是,并购重组板块似乎异常活跃,以、等个股为例,其部分交易日出现连续涨停。截止8月5日,国中水务在大幅回撤,永达股份持续涨停。

这些并购重组公司究竟提升公司质量还是纯粹配合二级市场炒作?并购重组交易背后又有何种逻辑?基于上述背景,我们将对相关并购重组案例进行系列梳理。

近日,联创光电关联收购引发市场关注。一方面,公司高溢价超20倍收购;另一方面,此次收购标的业绩似乎一般,高业绩承诺可及性同样被关注。

溢价超20倍并购关联资产

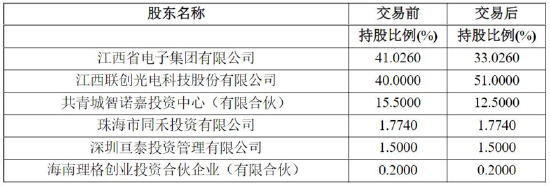

8月5日晚间,联创光电发布公告,公司拟以现金3.57亿元收购电子集团持有的联创超导8.00%股权,拟以1.34亿元收购共青城智诺嘉持有的联创超导3.00%股权。

需要指出的是,由于电子集团为公司控股股东,联创光电与电子集团的交易构成关联交易;共青城智诺嘉是标的公司核心技术与管理人员持股平台,公司与共青城智诺嘉的交易不构成关联交易。

此次交易按《资产评估报告》评估结果55.75亿元的80%作为计价基础,据此计算,联创光电收购合计11.00%股权交易对价为4.91亿元,与联创超导对应的净资产账面值2138.83万元相比,溢价率为2193.78%。

交易完成后,该公司对联创超导持股比例将由40.00%提升至51.00%,并获得联创超导董事会5个席位中的3个席位,成为联创超导的控股股东,将其纳入合并报表范围。

对于交易目的,联创光电解释,高温超导业务是公司落实“进而有为”战略重点发展的未来主业之一,由联创超导具体实施。联创超导的高温超导磁体技术应用于金属感应加热、磁控硅单晶生长炉、可控核聚变等领域,具有明显技术优势和节能效果,市场潜力巨大。

有无利益输送?

联创光电如此高溢价收购究竟有没有涉嫌利益输送?

首先,控股股东疑似精准低成本拿下联创超导控股权。

据公开资料显示, 联创光电于2013年正式启动MW级高温超导感应加热设备的研发项目,联创超导团队历经了十年的科技长投,持续与北京交通大学、上海交通大学、上海超导科技股份有限公司等进行产学研结合,致力于将高温超导磁体技术应用于工业领域。2019年率先研发出世界首台高温超导感应加热装置样机,并顺利推进超导感应加热装置的市场化应用。

颇为巧合的是,就在这一年,即2019年6月,由电子集团和联创光电共同投资组建成立联创超导,首期注册资本2亿元人民币,其中最初电子集团出资1.2亿元,持股60%,而联创光电出资8000万,占比为40%。换言之,控股股东在标的资产出现重大突破时,仅以1.2亿元的成本实现控股。

若按照此次估值,联创超导的估值被抬升至近45亿元,对应60%股权高达27亿元,控股股东出售8%的股权估值对价高达3.57亿元,较2019年1.2亿元的注册资本金增长仅2倍。换言之,控股股东此次交易若顺利完成,不仅一次收回成本且产生巨额收益,同时还持有较高比例的股权。目前三大股东分别为联创光电、电子集团、共青城智诺嘉,持股比例分别为40%、41.02%、15.5%。

其次,联创超导估值对价短短2年增速惊人,前后两次估值对价差异巨大

2022年3月,公司曾转让联创超导给共青城智诺嘉时仅仅以净资产为依据对价。

2022年3月20日,公司发布公告称,公司参股公司联创超导控股股东电子集团根据联创超导经营发展需要,结合未来战略规划,拟向联创超导专家团队持股平台赣州智诺嘉企业管理中心(有限合伙)(后更名为“共青城智诺嘉”)转让联创超导注册资本 3,100 万元,占联创超导注册资本的 15.50%,转让对价合计为3100万元(参考联创超导最近一期经审计后的净资产并协商确定)。

而此次交易,在基础法评估下,截至去年12月底,联创超导总资产评估值为12.6亿元,较账面增值9.9亿元,增值率361.71%,股东全部权益为1.94亿元,评估值为11.8亿元,增加9.9亿元,评估增值率510.14%。而采用收益法,其总体估值高达55.75亿元,相较于净资产增值53.8亿元,溢价率高达2767.22%。

最终,公司按照收益法确认估值对价。经电子集团、公司、共青城智诺嘉友好协商确定,为减轻公司负担,本次交易最终按《资产评估报告》评估结果 55.75亿元的 80%(即44.6亿元)作为本次交易计价基础。据此计算,本次公司收购联创超导合计 11.00%股权交易对价为4.91亿元,与联创超导 11.00%股权对应的净资产账面值2138.83万元相比溢价率为近22倍。

至此,我们有两大疑问,第一,第一次在标的资产取得相关重大突破为何仅以净资产对价估值,而第二次又为何变为收益法?第二,前后两次截然不同的估值对价依据及标的飙升的估值,又是否可能侵犯中小股东利益?

标的业绩成色几何?高承诺是否有谎言

值得注意的是,此次关联收购有相关业绩承诺。据悉,易对方承诺,联创超导2024年至2026年实现归母净利润累计不低于6亿元。若联创超导在承诺期限内累计实现的归母净利润未能达到净利润承诺数,则按照协议约定进行补偿。

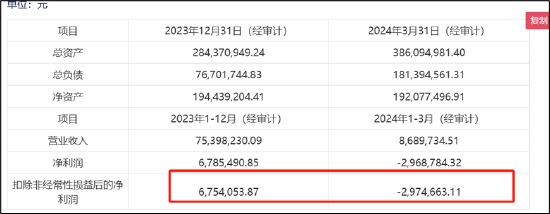

值得注意的是,收购标的联创超导目前业绩表现似乎一般。据悉,2023年,联创超导实现销售收入7539.82万元,实现归母净利润678.55万元,首次实现扭亏为盈。需要指出的是,联创超导这种扭亏为盈的业绩背后是重大客户依赖。

截至去年底,联创超导应收账款余额为6040万元,旭樱新能对应金额为6020万元,占比99.67%,账龄全部在一年以内。换言之,,旭樱新能给联创超导贡献了大部分收入。

今年一季度,联创超导又再次陷入亏损。截至2024年一季度,联创超导的营业收入仅为868万元,净利润亏损296万元。

来源:公告

来源:公告至此,我们疑惑的是,联创光电此次高溢价收购高业绩承诺是否存在谎言?相关投资者是否需要警惕?联创光电公告称,截至目前,联创超导在手订单4.92亿元,框架协议订单11.15亿元。值得一提的是,与其他重组并购上市公司股价出现持续涨停不同的是,联创光电自收购公告发布后,股价表现似乎略显逊色。这又是否是投资者对此次交易在用脚投票呢?

需要强调的是,在公司公告高溢价收购后,上交所火速下发监管工作函予联创光电,要求就收购参股公司部分股权暨关联交易事项明确监管要求,涉及对象包括上市公司、董事、中介机构及其相关人员。

还没有评论,来说两句吧...