炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:夏虫工作室/李秋

核心观点:为何上市不足一年便开启并购重组?并购重组后又是否能够提升上市公司质量?值得注意的是,金源装备三次IPO折戟背后患有大客户依赖症,同时公司同行业绩也在恶化。此时永达股份现金收购金源装备两大难题待解,其一,公司账面资金不足情况下,现金资金何解?其二,业绩均波动且均患大客户病,并购重整又是否真的能提升上市公司质量?

在IPO动态平衡大背景下,并购重组浪潮备受市场关注。

在政策暖风下,今年并购重组数量较往期同年激增。据悉,2023年以来,监管多部门多次提及提高重组市场活力与效率,深化并购重组改革,证监会更是开出“快速审核”,支持“两创”公司等五大利好活跃并购重组的“大礼包”。

Wind数据显示,截止8月5日,A股上市公司涉及重大并购重组数量108家(剔除失败),而去年同期仅为40家,增幅超170%。

注:该表格将实时更新

注:该表格将实时更新从监管层面,并购重组或更倾向于“扶优限劣”,最终导向或是基于整体提升上市公司质量为目标。值得注意的是,并购重组板块似乎异常活跃,以、永达股份等个股为例,其部分交易日出现连续涨停。截止8月5日,国中水务在大幅回撤,永达股份持续涨停。

这些并购重组公司究竟提升公司质量还是纯粹配合二级市场炒作?并购重组交易背后又有何种逻辑?基于上述背景,我们将对相关并购重组案例进行系列梳理。

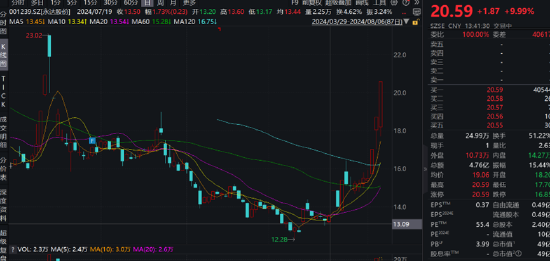

近日,永达股份持续出现三个涨停板引发市场关注。此前,该公司曾公告筹划重大资产重组。公司重组公告日7月19日至8月6日收盘价,公司股价涨幅超50%。截止发稿时间,公司股价跌停。

更引人关注的是,永达股份刚上市不足一年便开启重组。与此同时,此次收购标的江苏金源高端装备股份有限公司(简称“金源装备”)曾三次冲击IPO均未果。

标的曾三次冲击IPO未果 收购现金何来?

2024年7月19日,永达股份公告,公司目前正在筹划重大资产重组事项。据悉,公司与葛艳明签署《合作框架协议》,公司拟以现金方式收购葛艳明或其指定方持有的江苏金源高端装备股份有限公司(简称“金源装备”)51%的股份。根据初步测算,本次交易预计将构成重大资产重组。本次交易尚处于初步筹划阶段。

此次收购有业绩承诺,即葛艳明承诺目标公司在业绩承诺期内(2025年-2027年)累计实现净利润不低于2.5亿元。

值得注意的是,金源装备三次冲击IPO均未果。

公开资料显示,金源装备曾于2009年11月向证监会申报创业板IPO,并于2010年11月向证监会主动撤回了申请材料;2011年5月,发行人又再次向证监会申报中小板IPO,并于2012年3月主动撤回申请材料;2021年9月27日,公司再次申报创业板IPO获得受理,2022年6月完成了两轮问询回复后公司再次撤回材料。

金源装备最近一次IPO计划募资7.5亿元,发行股份不超过3000万股,占发行后总股本比例不低于25%,据此估算公司估值高达30亿元。若公司按此估值对价,永达股份现金收购51%资金或超15亿元。

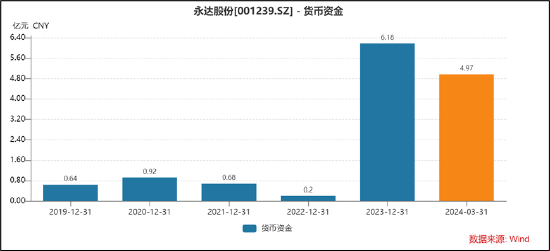

永达股份上市不足一年,目前账面资金大部分主要为IPO募集资金。据悉,永达股份于2023年12月12日上市,发行价12.05元/股。公司原计划募资11.53亿元,但募资额出现大幅缩水,较计划募资额下降四成至7.23亿元。公司IPO最终募集资金净额6.36亿元。截止一季度末,永达股份货币资金仅为4.97亿元。需要强调的是,永达股份IPO募集资金属于专款专用。

需要强调的是,根据相关规则,上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。但对于前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的情况,可以不受上述限制,但相应间隔原则上不得少于6个月。

至此,我们疑惑的是,永达股份此次现金收购将会以何种估值对价?未来相关收购资金来源又怎么解决?这或都是永达股份都需要直面的现实问题。让人更加疑惑的是,为何永达股份上市不足一年便开启并购重组?并购重组后又是否能够提升上市公司质量?

金源装备三次IPO折戟卡在哪?

金源装备三次IPO折戟究竟问题卡在哪?

第一次,申报创业板,大客户依赖症,且大客户与大供应商重叠,经营可持续性存疑。

2008年9月24日,金源装备第一大客户南高齿母公司中国高速传动完成对金源装备当时主要供应商宏晟重工的增资,持有其50.01%的股权,成为宏晟重工的共同控制人。2009年,金源装备的销售和采购的集中度均较高。在当年收入结构中,对南高齿的销售占比为53.97%。在当年采购结构中,对宏晟重工的采购占比为65.51%。金源装备的第一大客户与第一大供应商为同一实际控制人,可能会对发行人业务独立性以及持续经营能力造成不利影响。值得注意的是,此次申报中,金源装备未及时获知上述收购事项,未在申报文件中予以披露。

第二次,转战中小板,客商问题仍然萦绕。

根据招股书资料,金源装备对供应商的采购体系进行了调整,降低了对宏晟重工的采购比例。但考虑到公司前次没有动态核查供应商与客户之间的权益关系,且该问题的发生距此次申报不足36个月,结合当时的审核理念,公司过会难度较大,否决后会对公司及中介机构造成负面影响,因此主动撤回。

第三次,再战创业板,板块定位与业绩稳定性被再次重点问询。

金源装备主要以风电装备锻件为最主要产品,其风电装备锻件收入占比超七成。从研发及技术专利上,公司研发收入占比不足4%。值得注意的是,金源装备招股书披露了现有48项发明专利与3项实用新型专利,但未说明现有专利是否系受让取得。此外,其最早取得的4项发明专利为发行人与南京理工共有,其中2项涉及风电装备。被监管质疑是否存在来自于关联方或由其人员负责或协助研发等情形,是否存在产品图纸由客户提供的情况,是否具备自主创新能力。

与此同时,风电抢装潮后,金源装备业绩出现较大波动。据悉,2019年5月,国家发改委发布了《关于完善风电上网电价政策的通知》(以下简称《通知》),调整了风电行业的补贴政策,自2021年1月1日开始国家不再补贴新核准的陆上风电项目。取消补贴的政策催生风电行业迎来短暂抢装潮,风电行业需求量上升,金源装备风电行业收入明显增长。

随着抢装潮窗口期结束,金源装备业绩也出现大幅下滑。国内风电行业需求在2020年达到高点,2021年则有所下滑,2021年全国风电新增并网装机容量47.57GW,相比2020年下降33.63%,2021年金源装备的风电装备锻件收入下降16.41%。

交易双方都患有大客户病?业绩均波动

永达股份此次收购的标的公司产品是齿轮箱的核心零部件,广泛应用于风电、工程机械、轨道交通、海洋工程等多个行业领域,其中主要收入来源于风电领域。

对于此次收购影响,公司称,公司和标的公司属于同行业公司(金属制品业,代码C33),各自产品的下游应用领域高度重叠,客户结构和销售区域具有显著差异性。鉴于标的公司的产品、技术、业务的开拓及储备,若本次交易顺利完成,将有助于公司拓展产品品类,深化在风电及工程机械等业务领域的布局。公司将从大型专用设备金属结构件供应商升级为大型高端装备结构件和锻件的一体化龙头供应商,进一步提升市场份额,从而提升公司的竞争力和盈利水平。

然而,永达股份与收购标的金源装备似乎均患有大客户依赖症。

根据永达股份的招股书数据显示,报告期内,永达股份对前五大客户的销售收入占同期营业收入比例分别为84.92%、90.53%、81.02%,客户集中度较高。其中,一直位列永达股份第一大客户,公司向其销售额占总营收的比重分别为38.92%、55.89%、36.59%。

金源装备大客户依赖症也同样存在。据金源装备招股说明书显示,2019年-2021年,金源装备对前五大客户的销售金额合计占营业收入的比例为66.97%、72.42%和72.86%,其中南高齿占比分别为48.60%、50.90%和50.71%。其中,至少有四成收入来自第一大客户南高齿,这一数据远高于同行。

大客户依赖对公司业绩有何影响?若未来公司的主要客户出现业绩波动、财务状况恶化、市场需求严重下降等负面情形,将可能对公司经营情况造成较大不利影响。

事实上,永达股份上市后业绩持续下滑。2023年,公司的营业收入8.21亿元,同比减少1.46%;归属于上市公司股东的净利润9122.5万元,同比减少1.96%;归属于上市公司股东的扣除非经常性损益的净利润7946.75万元,同比减少2.85%。今年一季度报告显示,公司实现营业收入1.74亿元,同比下降16.51%;实现归母净利润1588万元,同比下降11.51%;实现经营活动产生的现金流量净额-0.89亿元,同比持续恶化。

永达股份的产品的下游主要为隧道掘进、工程起重、风力发电三大领域,业绩下滑背后,一方面是行业政策变化对相关领域的整机设备需求影响较大,从而传导至上游的金属结构件产品,导致公司收入波动;另一方面大客户依赖,当核心客户业绩承压时,大客户后遗症便开始显现。永达股份核心客户铁建重工2023年业绩承压,数据显示,铁建重工2023年实现营业总收入100.27亿元,同比下滑0.73%;归母净利润15.93亿元,同比下滑13.59%。

此外,永达股份不仅上市后业绩持续下滑,股价也同时承压,近期更是一度接近破发。这是否是永达股份开启并购重组的另一大原因呢?

值得注意的是,永达股份收购的金源装备可比同行,业绩均集体承压。去年及今年一季报,营收与净利均出现持续下滑。永达股份此时注入金源装备能否提升上市公司质量或有待进一步观察。

需要指出的是,金源装备引入儒杉资产、高达梧桐、溧阳产投为公司新股东时,公司实际控制人与该3名股东之间曾签署过对赌协议等特殊安排协议。随着IPO再次撤回,金源装备的相关对赌协议则自动恢复,IPO受阻并购重组又是否是相关方另一种退出通道?我们将持续关注。

还没有评论,来说两句吧...