炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

闯关A股科创板失利,太美医疗将目光投向了港股。

7月30日,浙江太美医疗科技股份有限公司(简称:太美医疗)更新招股书,继续推进港交所主板上市进程,摩根士丹利和担任联席保荐人。

太美医疗诞生于国内医疗数字化浪潮之中,主要提供医疗数字化解决方案。自成立十多年,太美医疗经历了8轮融资,融资募集的资金超20亿,估值达到80亿。

太美医疗的营收规模虽然做到行业的头部,但公司持续亏损,2021年至2023年,太美医疗亏损分别为4.79亿元、4.23亿元、3.56亿元。2024年第一季度亏损1.18亿元,亏损额同比扩大10.05%。近五年间,公司均处于持续亏损状态,2018年至今累计亏损额达24.72亿元。

为何太美医疗陷入持续亏损?公司融资规模达20亿,投资机构看中了什么?

五年亏损24.7亿

招股书显示:太美医疗是一家专注于医学科学行业的数字化解决方案供应商,主要领域为设计及提供行业特定的软件及数字化服务,以加速创新药物及医疗器械等医学科学产品的研发及营销。

太美医疗提供云端软件,涵盖了创新药物及医疗器械研发及商业化的关键用例,包括可通过公有云灵活部署的标准化SaaS产品及可通过私有云本地化部署的符合客户特定要求的定制化非SaaS产品。除软件外,太美医疗亦提供一系列数字化服务,主要涉及影像评估、试验设计及管理以及数据收集及分析。

截至2024年3月31日,太美医疗已为1400多家医药企业及受托研究机构提供服务,覆盖全球25大医药企业中的21家及创新企业100强中的90家。

据灼识咨询资料显示,以2023年的收入计算,太美医疗是中国医学科学研发和营销领域最大的数字化解决方案供货商,也是目前国内唯一一家能够为生命科学行业提供从研发到营销的一站式数字化解决方案的供应商。

截至2024年3月31日,太美医疗在手订单金额超过16亿元,涉及云端软件产品及数字化服务项目约3500个。2021年至2023年,太美医疗的软件及数字化服务吸引908名、 1033名、1107名,其中大部分为公司的SaaS产品客户。

太美医疗科技的主要收入来源于云端软件和数字化服务,其中,2021年至2023年云端软件销售收入分别为1.97亿元、2.11亿元、2.01亿,分别占当期总收入的42.3%、38.4%、35.2%;数字化服务收入分别为2.69亿元、3.38亿元、3.7亿,分别占当期总收入的57.6%、61.6%、64.5%。

太美医疗的客户不少、订单也不少,但太美医疗依然陷入持续亏损中。

财务数据方面,2021年至2023年(报告期内),太美医疗实现收入分别为4.66亿、5.49亿和5.73亿,同期亏损分别为4.79亿元、4.23亿元、3.56亿。

2024年第一季度,太美医疗实现收入1.32亿元,同比增长2.2%,亏损1.18亿元,同比扩大10%。结合往年业绩表现来看,近五年来,公司均处于持续亏损状态,2018年至今累计亏损额达24.72亿元。

太美医疗称,亏损主要归因于公司的销售成本、行政开支、研发开支及销售开支。自2013年成立以来,公司一直处于亏损状态,于可预见的未来,包括2024年公司还将继续处于亏损状态,但公司已实施一系列新举措及精简计划,相信该等举措及计划将有助于充分有效地管理经营开支。

行业话语权减弱

报告期内,太美医疗的经营活动现金流出净额分别为2.18亿、3.29亿、3.51亿。公司解释主要由于除所得税前亏损以及经非现金项目调整、及相应期间的经营资产及负债变动。

背后出现这一现象的的原因或在于,公司贸易及其他应收账款持续增加而应付账款减少。报告期内,公司贸易应收款项及应收票据总额分别为1.01亿元、1.3亿元、1.46亿元。

应收账款的多少体现了一个企业的品牌力、对上下游的话语权、行业地位。太美医疗的应收账款逐渐增加,而经营现金流持续流出,这意味着公司所回收的现金在减少,其背后根源在于公司在产业链上的话语权减弱。

毛利率方面,2021年至2023年,太美医疗的毛利率呈现下降趋势,分别为35.3%、33.8%、31.2%。对此,太美医疗科技称,在扩大数字化服务品类的同时,产生的开支(主要为临床研究相关成本)增加。

2024年第一季度,太美医疗的毛利率又涨至37.5%,公司称上涨的原因主要是由于持续的业务扩张导致2024年前三个月的数字化服务及SaaS产品的收入有所增加。此外,公司2023年精简人员结构导致员工成本大幅下降。

在费用方面,报告期内公司的销售开支分别为1.79亿元、1.85亿元、1.5亿,分别占同期总收入的38.5%、33.6%、26.3%,这些销售开支主要用于支付员工的成本。行政开支分别高达2.67亿、2.89亿、2.68亿,占总营收的成本均在50%以上,而研发开支分别只有1.91亿元、2.08亿、1.69亿,占总营收的比例分别为40.9%、37.9%、29.5%。

8轮融资达20亿美元

成立十多年,太美医疗经历了多次融资,融资时间主要集中在2016年1月至2020年9月,共完成8轮融资共募集资金超20亿元,获得了包括腾讯、经纬创投、北极光创投、软银中国资本、云锋基金、赛富投资基金等知名机构的投资,2020年9月最后一轮公开融资后的公司估值是81亿元。

股权方面,根据招股书披露的最新日期,创始人赵璐持股17.29%,同时,赵璐通过持股平台持有公司股本总额的约16%,合计控制太美医疗约33%股权,是公司单一最大股东集团的成员。此外,腾讯和经纬创投均持有太美医疗超10%的股份,为前两大机构投资方。

招股书显示,赵璐46岁,担任太美医疗董事长、执行董事兼总经理,在医药及医学科学产业拥有逾23年的经验。在太美医疗之前,赵璐曾在上海信谊药业有限公司、先灵葆雅(中国)有限公司等药企担任销售工作。

20亿的融资,且历时的时间周期长,对投资机构来说,有退出的需求。

早在2021年12月,太美医疗递交科创板IPO上市申请获上交所受理,此后经过三轮问询,公司于2023年3月15日上会,却最终被上交所上市审核委员会认定“不符合发行条件、上市条件或信息披露要求”。

上市审核委员会审议认为,太美医疗未主要依靠核心技术开展生产经营,未充分披露有利于投资者作出价值判断和投资决策的重要信息,不符合科创板上市相关规定。

这次港股IPO招股书,太美科技进一步披露了上交所提到四个关键问题,比如 公司过往财务表现,包括过往录得亏损之趋势及原因及对公司业务可持续性、公司的未来销售增长之后续影响以及影响盈利能力的因素;还比如与预期市值有关的事项,包括适用上市资格规定变动及因此终止公司的不同投票权架构。

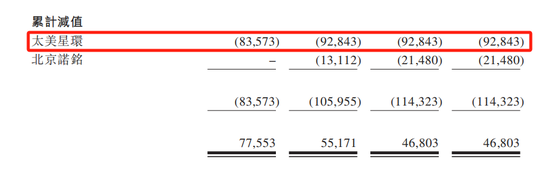

值得关注的是, 早期太美医疗大举收购积累了不少商誉,这也成为其A股上市成功与否的关系因素之一。2019 年,太美医疗收购太美星环和诺铭科技合计形成商誉 1.6亿。因太美星环经营业绩未达收购时的承诺金额,公司对因收购太美星环产生的商誉分别于 2020 年和 2021 年计提了 2948万和 5409万的商誉减值损失。截至2024年一季度,太美科技已累计进行商誉减值1.14亿元。

值得关注的是,本次港股IPO募集资金方向与A股时有所不同。

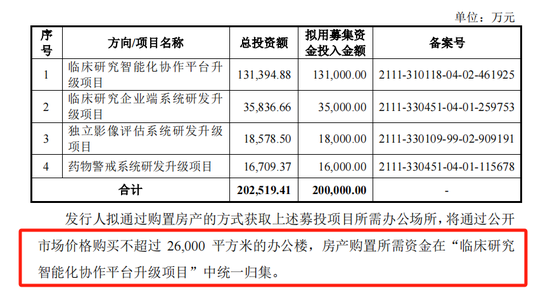

根据太美医疗于2023年3月初提交的科创板IPO上会稿,公司拟募资20亿元,用于临床研究智能化协作平台升级项目、临床研究企业端系统研发升级项目、独立影像评估系统研发升级项目、药物警戒系统研发升级项目等。其中,太美医疗特意提到,拟通过购置房产方式获取上述募投项所需办公场所,将通过公开市场价格购买不超过 26000 平方米的办公楼,房产购置所需资金在“临床研究智能化协作平台升级项目”中统一归集,而该项目的募投资金为13亿。

对于港股IPO募资用途,其招股书显示,募集资金中约35%将用于优化并升级Trial OS平台及Pharma OS平台及其各自的云端软件及数字化服务;约30%将用于提升核心技术及研发能力;约10%将用于强化销售及营销能力;约15%将用于选择性地寻求公司认为将能扩充现有产品及服务品类,扩大客户基础及提升技术能力的战略投资及收购;约10%将用作营运资金及一般企业用途。

对比来看,港股募投项目中没有明确提到购置办公楼的资金投向。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...